Feb 20 • Sandra Frauchiger

Aufbau der Bilanz

Die Bilanz ist ein zentraler Finanzbericht, der die Vermögenswerte (Aktiven) und deren Finanzierung (Passiven) zu einem bestimmten Zeitpunkt darstellt. Hier erfahren Sie, wie man sie korrekt erstellt.

In diesem Blogbeitrag erhältst du eine kurze Einführung ins Thema. Die passende Lerneinheit findest du im Kurs 'Finanzbuchhaltung Basiswissen' bzw. 'Finanzbuchhaltung für Praktiker:innen'.

Write your awesome label here.

Write your awesome label here.

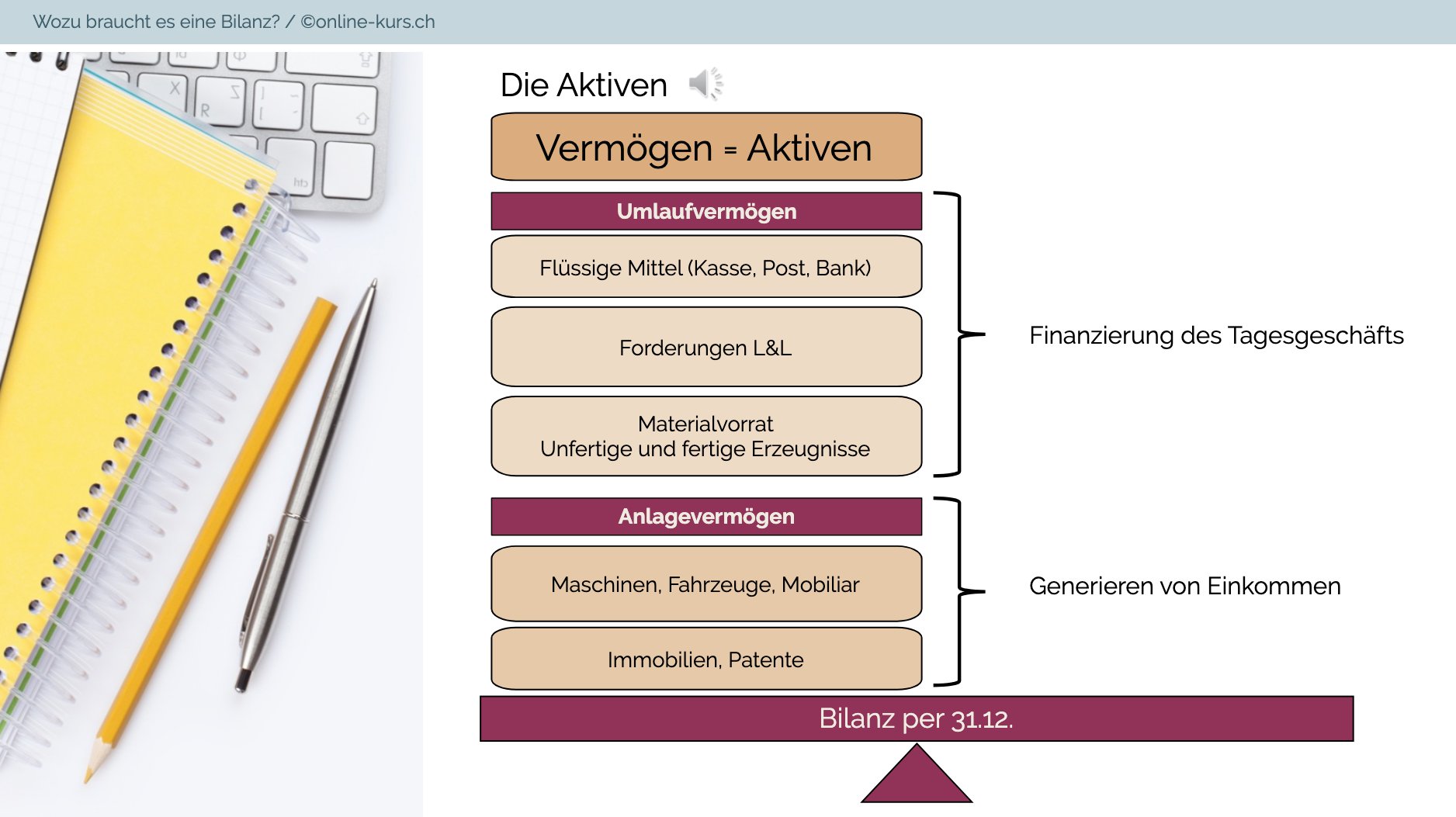

Die Aktivseite der Bilanz

Die Aktivseite der Bilanz zeigt sämtliche Vermögenswerte, die einem Unternehmen zur Verfügung stehen.

Die Summe aller Aktiven muss dabei stets der Summe der Passiven entsprechen.

- Das Umlaufvermögen umfasst die kurzfristig nutzbaren Mittel wie Kassenguthaben, Kundenforderungen und Warenvorräte, welche den laufenden Geschäftsbetrieb ermöglichen.

- Im Anlagevermögen finden sich die langfristigen Vermögenswerte wie Maschinen, Fahrzeuge, Mobiliar, Immobilien und Patente, die der dauerhaften Einkommensgenerierung dienen.

- Die Reihenfolge der Aktiven richtet sich nach ihrer Liquidierbarkeit, wobei die flüssigsten Mittel zuoberst stehen.

Die Summe aller Aktiven muss dabei stets der Summe der Passiven entsprechen.

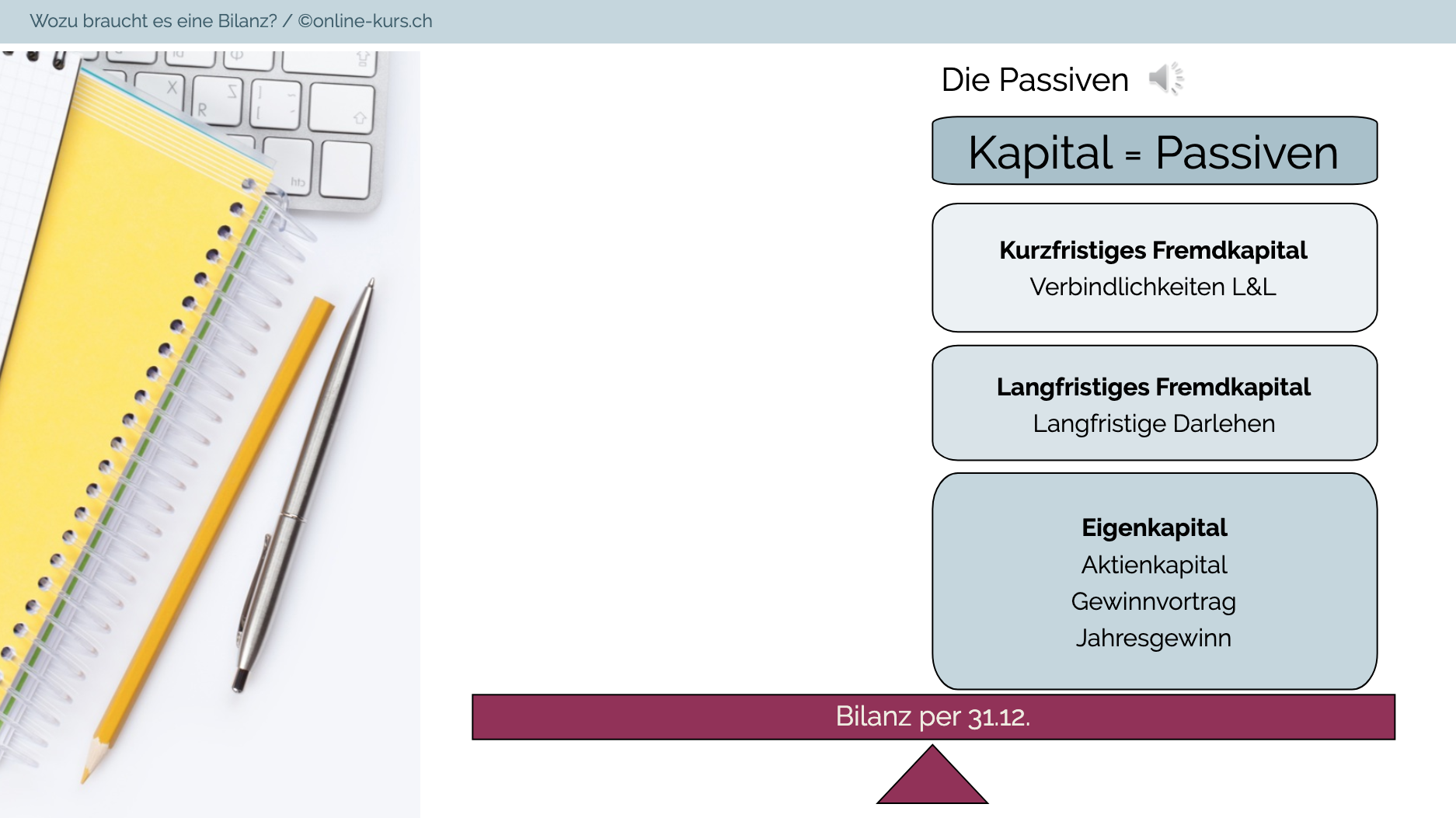

Die Passivseite der Bilanz

Die Passivseite der Bilanz zeigt, wie das Unternehmensvermögen

finanziert wurde, und gliedert sich in Fremd- und Eigenkapital.

- Das kurzfristige Fremdkapital umfasst Verbindlichkeiten, die innerhalb eines Jahres fällig werden, wie Lieferantenrechnungen oder Steuerschulden.

- Im langfristigen Fremdkapital finden sich Finanzierungen mit längerer Laufzeit wie Bankkredite, Hypotheken oder langfristige Rückstellungen.

- Das Eigenkapital stellt die Finanzierung durch die Eigentümer dar und

setzt sich aus dem Gesellschaftskapital sowie den erwirtschafteten

Reserven zusammen.

Gliederung nach OR oder Kontenrahmen KMU

Das Obligationenrecht gibt die grundlegenden Mindestanforderungen für die Gliederung einer Bilanz vor, während der Kontenrahmen KMU eine detailliertere und praxisorientierte Strukturierung ermöglicht.

Die Bilanz gliedert sich nach dem Kontenrahmen KMU in die Hauptgruppen Umlaufvermögen und Anlagevermögen auf der Aktivseite sowie kurzfristiges Fremdkapital, langfristiges Fremdkapital und Eigenkapital auf der Passivseite.

Seit dem 1. Januar 2023 wurden die Gliederungsvorschriften im Obligationenrecht angepasst, was auch zu einer Aktualisierung des KMU-Kontenrahmens führte.

Der Kontenrahmen KMU bietet eine standardisierte Kategorisierung aller Bilanzpositionen und schafft damit eine einheitliche Struktur für die Buchführung.

Die systematische Gliederung erleichtert die Kommunikation zwischen Unternehmen, Steuerbehörden und anderen Interessengruppen. Die Verwendung des Kontenrahmens KMU ist zwar nicht gesetzlich vorgeschrieben, hat sich jedoch in der Praxis als Standard etabliert.

Die Bilanz gliedert sich nach dem Kontenrahmen KMU in die Hauptgruppen Umlaufvermögen und Anlagevermögen auf der Aktivseite sowie kurzfristiges Fremdkapital, langfristiges Fremdkapital und Eigenkapital auf der Passivseite.

Seit dem 1. Januar 2023 wurden die Gliederungsvorschriften im Obligationenrecht angepasst, was auch zu einer Aktualisierung des KMU-Kontenrahmens führte.

Der Kontenrahmen KMU bietet eine standardisierte Kategorisierung aller Bilanzpositionen und schafft damit eine einheitliche Struktur für die Buchführung.

Die systematische Gliederung erleichtert die Kommunikation zwischen Unternehmen, Steuerbehörden und anderen Interessengruppen. Die Verwendung des Kontenrahmens KMU ist zwar nicht gesetzlich vorgeschrieben, hat sich jedoch in der Praxis als Standard etabliert.

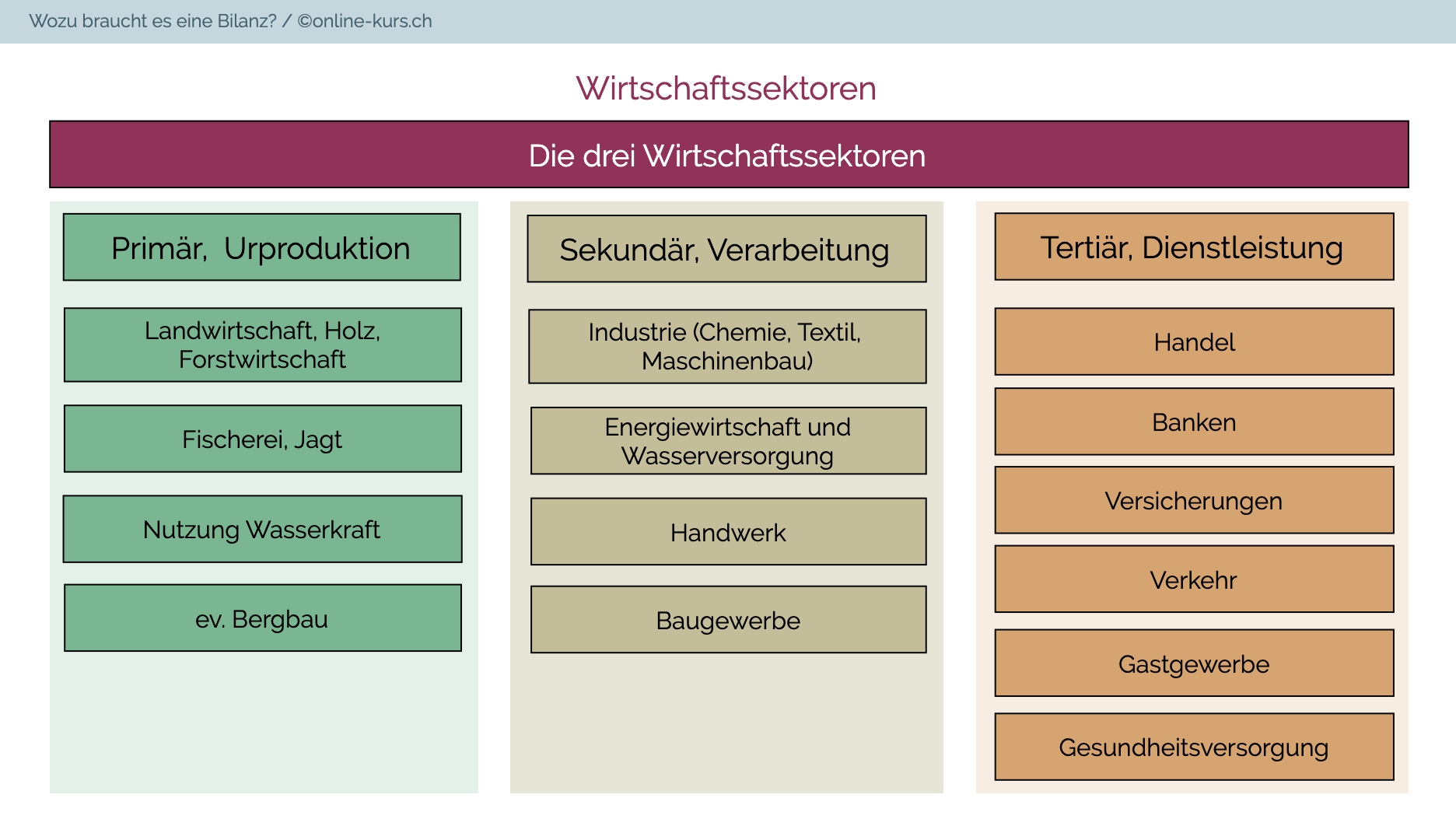

Branchenzugehörigkeit

Die Zusammensetzung der Bilanzpositionen lässt oft direkte Rückschlüsse auf die Branchenzugehörigkeit eines Unternehmens zu, da jede Branche typische Vermögens- und Finanzierungsstrukturen aufweist.

Handelsbetriebe zeichnen sich beispielsweise durch hohe Warenvorräte aus, während Produktionsbetriebe über umfangreiches Anlagevermögen in Form von Maschinen und Produktionsanlagen verfügen. Dienstleistungsunternehmen wie Treuhänder oder Architekten haben hingegen meist eine kleinere Bilanzsumme, da ihr wichtigstes Kapital - das Know-how der Mitarbeitenden - nicht aktiviert werden darf.

Die Branchenzugehörigkeit bestimmt somit massgeblich die Bilanzstruktur und ermöglicht aussagekräftige Vergleiche zwischen Unternehmen derselben Branche.

Handelsbetriebe zeichnen sich beispielsweise durch hohe Warenvorräte aus, während Produktionsbetriebe über umfangreiches Anlagevermögen in Form von Maschinen und Produktionsanlagen verfügen. Dienstleistungsunternehmen wie Treuhänder oder Architekten haben hingegen meist eine kleinere Bilanzsumme, da ihr wichtigstes Kapital - das Know-how der Mitarbeitenden - nicht aktiviert werden darf.

Die Branchenzugehörigkeit bestimmt somit massgeblich die Bilanzstruktur und ermöglicht aussagekräftige Vergleiche zwischen Unternehmen derselben Branche.

Ihre Weiterbildung in guten Händen

online-kurs.ch bietet praxisnahe Weiterbildungen im Schweizer Finanz- und Rechnungswesen. Unsere Kurse sind eduQua-zertifiziert und bereiten Sie optimal auf Ihren beruflichen Alltag vor.

Unser Kursangebot

Kontakt

-

-

Tel: 041 420 09 94

-

Schweiz

Rechtliches

© 2026 | online-kurs.ch | Ein Angebot von FS Beratung & Treuhand GmbH und Favore GmbH

Willkommen!

Entdecken Sie, wer mit Ihnen lernt!