Die Bilanzkonten

Feb 23

/

Sandra Frauchiger

Die Konten entstanden vor über 500 Jahren in Italien, als Kaufleute ein System brauchten, um ihre Geschäfte übersichtlich festzuhalten. Dabei stellten sie sich eine Waage vor, die immer im Gleichgewicht sein muss.

Die Bilanzkonten zeigen, was ein Unternehmen besitzt (Aktiven) und woher das Geld dafür stammt (Passiven), vergleichbar mit einer Moment-aufnahme des Vermögens zu einem bestimmten Zeitpunkt.

Dank dieser systematischen Ordnung können Unternehmen jederzeit nachvollziehen, wie es um ihre finanzielle Lage steht und welche Geschäftsvorfälle zu Veränderungen geführt haben.

Die Bilanzkonten zeigen, was ein Unternehmen besitzt (Aktiven) und woher das Geld dafür stammt (Passiven), vergleichbar mit einer Moment-aufnahme des Vermögens zu einem bestimmten Zeitpunkt.

Dank dieser systematischen Ordnung können Unternehmen jederzeit nachvollziehen, wie es um ihre finanzielle Lage steht und welche Geschäftsvorfälle zu Veränderungen geführt haben.

Moderne Buchhaltungsprogramme verwenden auch heute noch das traditionelle Kontensystem, weil es die bewährte Logik der doppelten Buchhaltung perfekt abbildet und damit eine systematische und nachvollziehbare Erfassung aller Geschäftsvorfälle garantiert.

Weitere Erläuterungen und Quiz findest du in diesen online-Lehrmitteln.

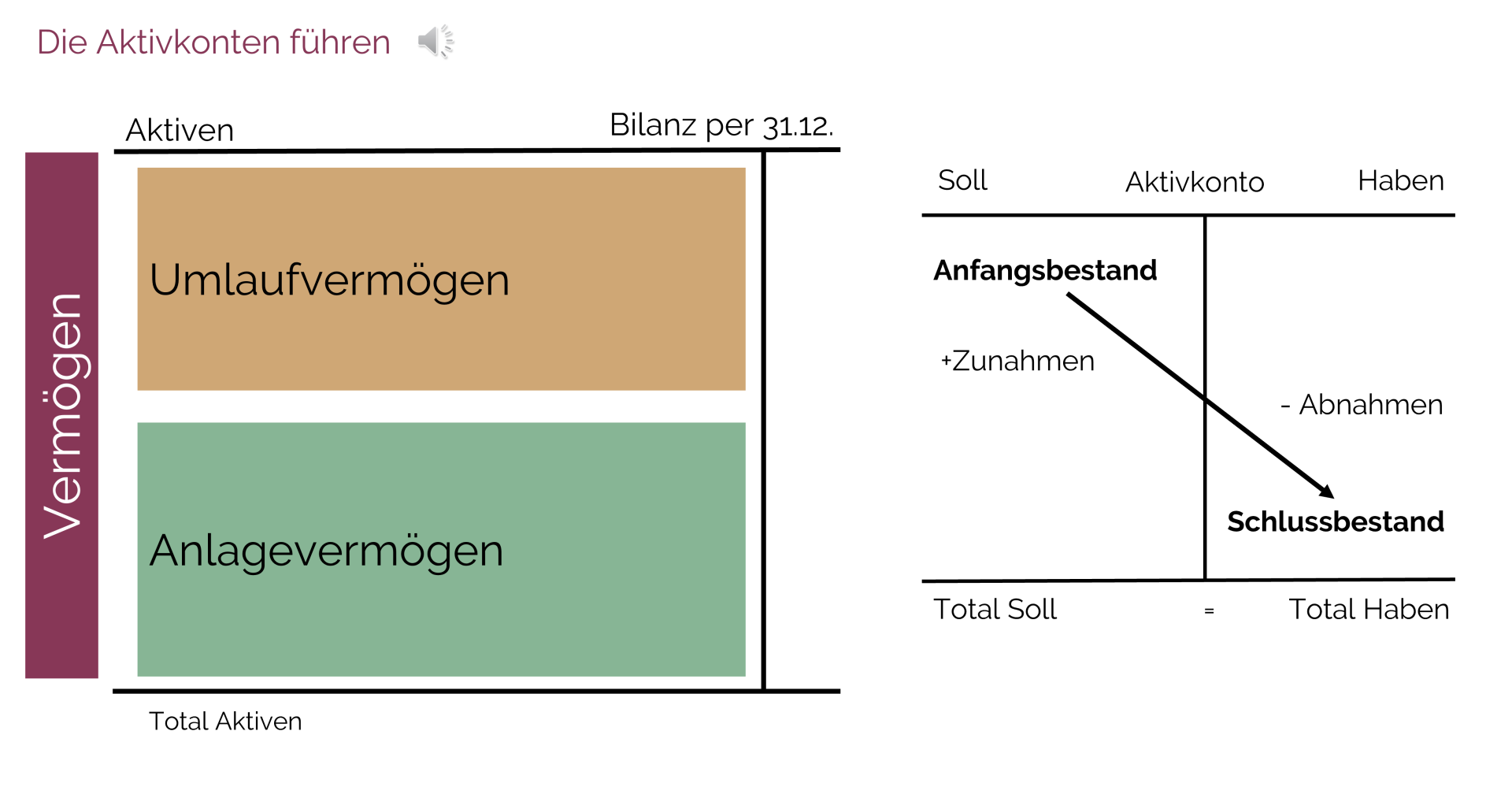

Die Aktivkonten

Die Aktivkonten stehen in der Bilanz auf der linken Seite (Soll) und zeigen, was ein Unternehmen besitzt - deshalb wird auch auf den Aktivkonten der Anfangsbestand links (im Soll) eingetragen, wie zum Beispiel beim Bankkonto mit einem Startbetrag von CHF 1'000.

Write your awesome label here.

Wenn das Bankkonto zunimmt, zum Beispiel durch eine Kundenzahlung von CHF 500, wird dieser Betrag ebenfalls links (im Soll) eingetragen, während Abnahmen wie eine Rechnungszahlung von CHF 150 auf der rechten Seite (im Haben) verbucht werden.

Der neue Kontostand von CHF 1'350 zeigt, dass das Bankkonto um CHF 350 zugenommen hat.

Dieser Schlussbestand wird auf der rechten Seite (im Haben) eingetragen, damit das Konto ausgeglichen ist.

Der Schlussbestand bildet bei Neueröffnung des Kontos den neuen Anfangsbestand.

Der neue Kontostand von CHF 1'350 zeigt, dass das Bankkonto um CHF 350 zugenommen hat.

Dieser Schlussbestand wird auf der rechten Seite (im Haben) eingetragen, damit das Konto ausgeglichen ist.

Der Schlussbestand bildet bei Neueröffnung des Kontos den neuen Anfangsbestand.

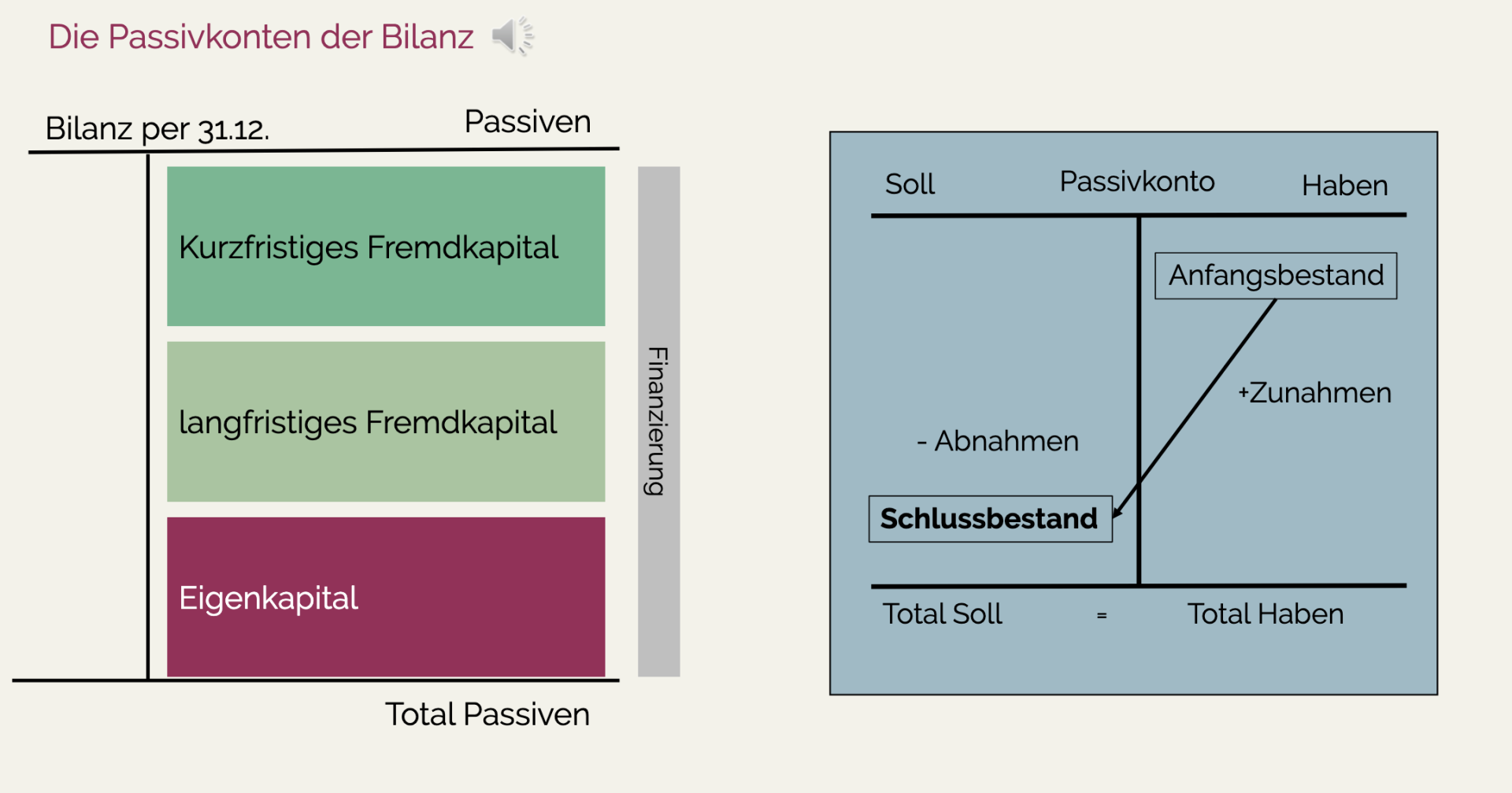

Die Passivkonten

Die Passivkonten stehen in der Bilanz auf der rechten Seite (Haben) und zeigen die Finanzierung des Unternehmens. Deshalb wird bei den Passivkonten der Anfangsbestand rechts (im Haben) eingetragen,

Zunahmen werden ebenfalls rechts (im Haben) und Abnahmen links (im Soll) verbucht.

Der Schlussbestand wird auf der linken Seite (im Soll) eingetragen, damit das Konto ausgeglichen ist.

Der Schlussbestand bildet bei der Neueröffnung des Kontos den Anfangsbestand.

Zunahmen werden ebenfalls rechts (im Haben) und Abnahmen links (im Soll) verbucht.

Der Schlussbestand wird auf der linken Seite (im Soll) eingetragen, damit das Konto ausgeglichen ist.

Der Schlussbestand bildet bei der Neueröffnung des Kontos den Anfangsbestand.

Ihre Weiterbildung in guten Händen

online-kurs.ch bietet praxisnahe Weiterbildungen im Schweizer Finanz- und Rechnungswesen. Unsere Kurse sind eduQua-zertifiziert und bereiten Sie optimal auf Ihren beruflichen Alltag vor.

Unser Kursangebot

Kontakt

-

-

Tel: 041 420 09 94

-

Schweiz

Rechtliches

© 2026 | online-kurs.ch | Ein Angebot von FS Beratung & Treuhand GmbH und Favore GmbH

Willkommen!

Entdecken Sie, wer mit Ihnen lernt!