Dieses Thema finden Sie in folgenden online-Lehrmitteln

Der Buchungssatz, wie er heute in der doppelten Finanzbuchhaltung verwendet wird, geht auf die systematische Erfassung von Geschäftsvorfällen zurück, die im 15. Jahrhundert durch den italienischen Mathematiker und Franziskanermönch Luca Pacioli in seinem Werk "Summa de arithmetica" formalisiert wurde. Dieses 1494 veröffentlichte Werk etablierte die Grundprinzipien der doppelten Buchhaltung, bei der jeder Geschäftsvorfall mindestens zwei Konten in gleicher Höhe betrifft.

Die Idee dahinter war, ein System zu schaffen, das die wirtschaftliche Lage eines Unternehmens zuverlässig abbildet und durch seine inhärente Ausgewogenheit ein internes Kontrollsystem bietet, das Fehler sofort erkennbar macht.

Über die Jahrhunderte hat sich dieser Ansatz als äusserst effektiv erwiesen und bildet bis heute das Herzstück der Buchhaltung, da er trotz technologischer Fortschritte von der manuellen Buchführung bis hin zu KI-gestützten Systemen die präzise Darstellung der wirtschaftlichen Vorgänge eines Unternehmens ermöglicht.

Die Idee dahinter war, ein System zu schaffen, das die wirtschaftliche Lage eines Unternehmens zuverlässig abbildet und durch seine inhärente Ausgewogenheit ein internes Kontrollsystem bietet, das Fehler sofort erkennbar macht.

Über die Jahrhunderte hat sich dieser Ansatz als äusserst effektiv erwiesen und bildet bis heute das Herzstück der Buchhaltung, da er trotz technologischer Fortschritte von der manuellen Buchführung bis hin zu KI-gestützten Systemen die präzise Darstellung der wirtschaftlichen Vorgänge eines Unternehmens ermöglicht.

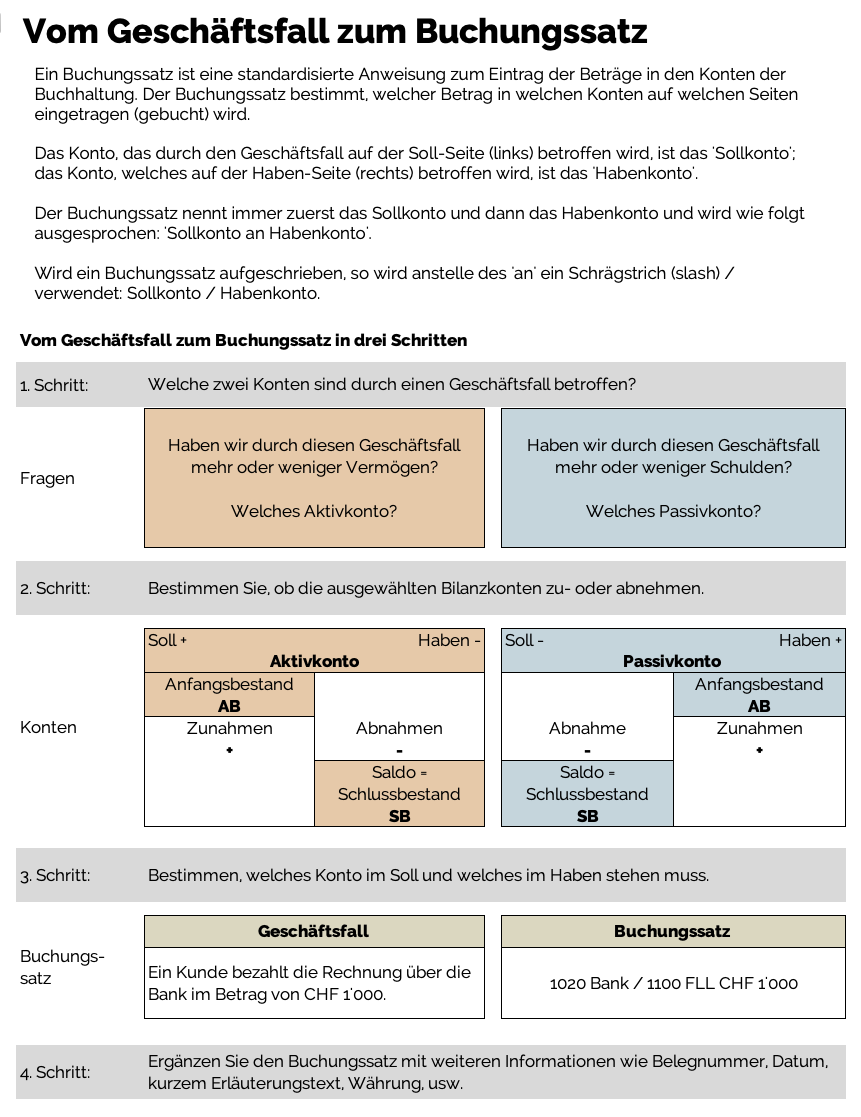

Ein typisches Beispiel dazu:

Wir sind eduQua zertifiziert.

Der Lehrgang 'Sachbearbeiter:in Rechnungswesen ist als Grundausbildung für den Fachausweis im Finanz- und Rechnungswesen anerkannt.

Der Lehrgang 'Sachbearbeiter:in Rechnungswesen ist als Grundausbildung für den Fachausweis im Finanz- und Rechnungswesen anerkannt.